21世纪经济报谈记者唐唯珂 广州报谈开云体育(中国)官方网站

6月24日,港交所官网自大,武汉全球口腔医疗股份有限公司(以下简称全球口腔)通过港交所聆讯,行将上市,海通海外为独家保荐东谈主。这次已是全球口腔第二次冲击港股IPO。2024年11月29日,全球口腔初次向港交所递交招股书,但因6个月内未完成上市经过,招股书失效。

招股书自大,全球口腔是华中地区以湖北省及湖南省为要点的民营口腔医疗服务提供商,以直营连锁模式经营一个不停扩大的口腔医疗服务汇集。

全球口腔诞生于2007年由姚雪和沈洪敏创立,提供以社区为中心的口腔医疗照拂,包括抽象牙科调理服务、口腔培植服务及口腔正畸服务,可原意全年岁段客户的口腔健康需求。

看成华中地区最大的民营口腔医疗服务提供商,全球口腔以直营连锁模式运营92家机构(含4家病院、80家门诊部及8家诊所),隐秘湖北、湖南两省八市,市集份额达2.6%。

把柄弗若斯特沙利文的费事,按2023年所得收入计,公司在华中地区总计民营口腔医疗服务提供商中居第一位,占市集份额约2.6%。按截止2023年12月31日的牙椅数目计,公司于高度漫衍且竞争利害的中国民营口腔医疗服务行业中亦位居第五位。

但现在全球口腔的事迹增长彰着堕入了逆境,2024年收入与利润双双下滑。能否走稳港股旅途?

事迹承压

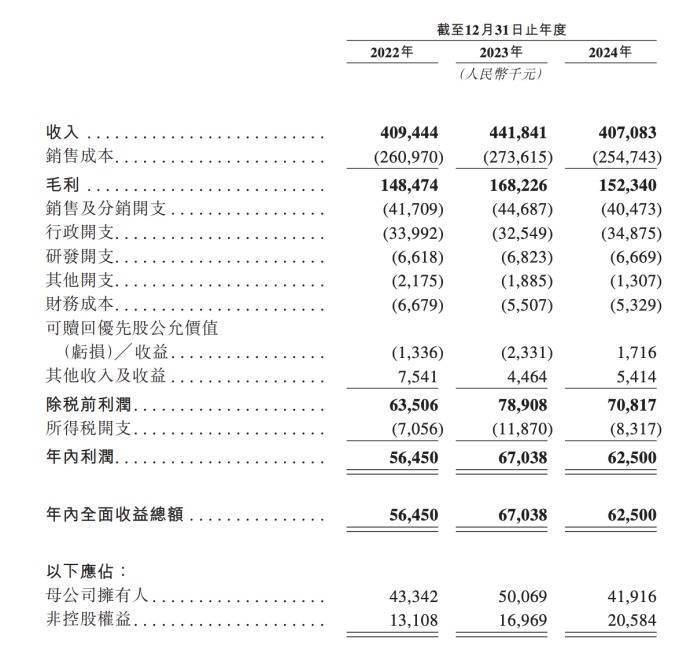

据招股书败露,2022、2023、2024年,公司收尾收入辩认为4.09亿元、4.42亿元和4.07亿元,年内利润对应为5645万元、6703.8万元和6250万元东谈主民币。

众口腔抽象损益表 图片着手:企业招股书

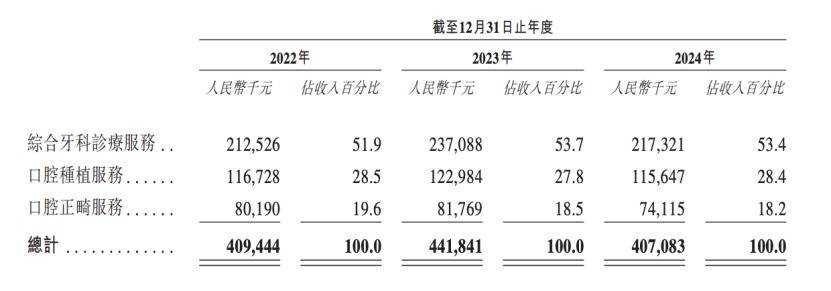

分业务来看,全球口腔的各项业务发生了全面下滑。

看周至球口腔最主要的抽象牙科调理服务,2024年收入为2.17亿元,同比下滑8.34%;其次,占比近30%的口腔培植服务收入为1.16亿元,同比下滑了5.97%;临了是口腔正畸服务,收入也由2023年的8176.9万元下滑至2024年的7411.5万元。

全球口腔收入明细表 图片着手:企业招股书

对此,全球口腔在招股书中暗意,2023年至2024年,市集环境充满挑战,疫情后经济复苏慢于预期导致客户滥用左迁,以及口腔医疗服务提供商之间的利害竞争。

为了支吾营收减少的情景,全球口腔实施了专注于营运弹性及效果的举措,并保管巩固且庸碌的牙医团队。截止2024年12月31日,共有280名牙医在其口腔医疗服务汇集执业。2022年、2023年、2024年,在其口腔医疗服务汇集执业普及三年的牙医的留任率辩认约为87%、89%及90%。

事迹下行周期中,全球口腔多项中枢运营目的呈现结构性分化。2024年数据自大,尽管口腔培植、正畸服务东谈主次辩认同比加多8051东谈主、5109东谈主,但抽象牙科调理服务东谈主次暴减3.33万,带动合座就诊东谈主次较2023年减少超2万东谈主;新客户数目亦从17.20万东谈主降至15.05万东谈主,客户流失与服务结构失衡问题清楚。

而把柄招股书,事迹质料下滑更为权贵。2024年经营活动现款流净额同比骤降32.46%至1.00亿元,跌幅远超营收及净利润降幅。看成管事密集型服务行业,口腔医疗的服务半径与网点密度平直决定客群承载智商,而全球口腔的推广顺次已显滞缓。机构数目从2015年13家激增至2020年67家后,2022-2024年仅从74家增至86家,三年复合增长率降至7.8%,权贵低于行业推广预期。

行业竞争花样加重了推广压力。弗若斯特沙利文数据自大,2023年中国口腔医疗服务行业CR10仅12.7%,全球口腔以0.4%市集份额位住户营机构第十一位,行业漫衍度可见一斑。尽管其在华中地区以2.6%市占率居首,但区域前五名均为非上市企业,跟着竞争敌手加快成本化程度,区域市集竞争或将进一步激化。

奈何破局?

从现在的情况来看,全球口腔也在寻求解围主义。

从全球口腔招股书中败露的激进推广臆想可见一斑。把柄招股书,全球口腔拟往常五年在华中地区新建80-100家机构,并收购40-65家医疗机构。

有关词,单纯的范围推广难以排除竞争困局。此前成本退出激勉的现款流承压、里面合规管制罅隙等历史问题尚未统统化解,如安在推广中均衡资金效果与运营质料,一经其破损增长瓶颈的关节挑战。

全球口腔在发展历程中曾获两轮政策投资。

2017年A轮融资中,中元九派与朱超辩认以2352万元、588万元认购240万股、60万股,对应公司估值3.92亿元;2021年B轮融资时,中山医疗投资等控股鼓励及中信证券投资、中元九派等8名投资者臆想注资9999.06万元(其中控股鼓励1451万元认购100.06万股,外部投资者8549.06万元认购589.59万股),投后估值升至6.80亿元。

有关词,IPO冲刺阶段,原始投资方靠拢运行退出方法。2024年9月,因部分投资者对IPO场所捏异议,公司与中信证券投资、中元九派等6方订立股份回购或减资左券,以1.21亿元总对价购回837.93万股股份,中元九派、朱超级机构及个东谈主投资者于2024年10月完成离场。这次回购对公司资金链酿成权贵冲击,2024年现款及等价物余额从2023年末的2.27亿元骤降至9504.6万元。

与此同期,上市前高频大额分成亦激勉形式。招股书自大,公司于2022年7月、2023年7月辩认派发2021年、2022年股息3900万元、3660万元;2024年8月再推5000万元分成臆想,而2023年全年净利润仅6700万元。

在行业竞争利害、亟需资金撑捏机构推广、斥地升级及东谈主才培养的配景下,鼓励靠拢退出与捏续分成对公司现款流酿成双重压力,或松开其恒久发展后劲。

此外,全球口腔过头下属机构曾屡次因合规问题遭监管处罚,波及“口腔CT斥地未经辐射调理许可开展调理”“使用无禀赋东谈主员从事辐射使命”“消毒居品进货验收轨制扩充不严”等事项。(实习生刘洋对本文亦有孝敬)

更多现实请下载21财经APP开云体育(中国)官方网站